Многие говорящие головы из масс-медиа сейчас насмехаются над арабами, которые вместо создания высокопроизводительных рабочих мест в реальном секторе, истинного источника национального богатства, строили дворцы среди пустыни, раздували финансовые пузыри и призывали лохов со всего мира в них вложиться. Мое пожелание этим говорящим головам – посмотрите вокруг. Пески Дубая ничем не хуже песков Лас-Вегаса. Ничем не хуже лесов Прибалтики. Холмов Греции. Равнин Подмосковья.

Аннигиляция реального сектора экономики носит глобальный характер, приметы деградации заметны во множестве стран, и Дубай — это лишь первенец в длинной череде предстоящих аннигиляций долговых пирамид. Вой многочисленных подыхающих финансовых кланов будет скоро доноситься отовсюду. И, когда наваждение, виртуальная реальность, созданная финансовой олигархической империей, испарится, останется только то, что и есть на самом деле. Пески Лас-Вегаса. Леса Прибалтики. Равнины Подмосковья. Производственная и энергетическая инфраструктура.

Миллионы людей вдруг обнаружат себя безработными, кто-то обнаружит себя в пустыне, умирающим от жажды, так как добыть воду без энергии в пустыне невозможно, а приобрести энергию будет не на что, кто-то обнаружит отсутствие горючего на бензоколонке и невозможность проехать на автомобиле 50 километров из дома до работы.

И лишь несчастные страны третьего мира обнаружат в своей жизни минимум изменений – потому как они уже живут в аду, построенном транснациональными корпорации в предыдущие столетия, начиная с Ост-Индской кампании, первой транснациональной корпорации, созданной в 1600 году. Третьему миру просто некуда падать. Но тем, кто находится на вершине этой ужасной Вавилонской башни, порождения финансовой глобализации, придется нелегко.

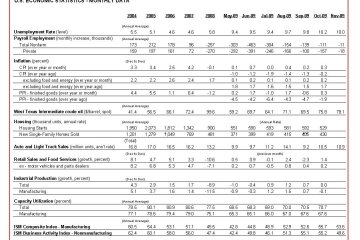

Посмотрим на базовые индикаторы США (источник):

Как и ожидалось, с завершением программы по стимуляции продаж автомобилей, вновь началась стагнация индустриального производства.Отметим падение числа заказов на товары длительного пользования, которое вероятно обусловит дальнейшую аннигиляцию индустрии.

Ультиматум Трампа та сумніви щодо Путіна: головне з промови Марко Рубіо в Мюнхені

Вбиває батарею та екран: що необхідно негайно прибрати зі свого смартфона

"На допомогу ніхто не прийде": Попенко дав прогноз на зиму та план виживання для багатоповерхівок

Правило 10 тисяч: що потрібно знати тим, хто накопичив 10000 євро та доларів

При этом торговый дефицит имеет устойчивый растущий тренд уже полгода, что убедительно доказывает, что задачи для внутреннего производства есть, но оно, имея гигантское долговое обременение, принципиально не способно конкурировать с импортом аналогичной продукции.

График долгов перед банками в долларах 2008 года (источник данных) выглядит сейчас следующим образом (напомню, что исключительная важность эпического разворота кривой ниже пояснялась два месяца назад в заметке «Сложные решения»):

Или, в расчете на одно рабочее место:

Следует заметить, что ипотечные долги показали в последнем месяце некоторый прирост, но я считаю, что это наглые приписки, банки просто затягивают списание ипотеки и держат у себя на балансе голимый мусор. Рано или поздно им все равно придется это сделать.

Говорящие головы из масс-медиа устроили много плясок радости по поводу небольшого сокращения безработицы в ноябре. Однако число рабочих мест в ноябре сократилось. Более того, оно сокращается каждый месяц с января 2008 года, что прекрасно видно на следующем отчете Министерства Труда:

Иными словами, падение безработицы вызвано не тем, что появляются новые рабочие места, а тем, что люди исчезают из рынка труда быстрее исчезновения рабочих мест. Но и это не самое интересное. Самое интересное, если мы посмотрим на безработицу по отраслям, чтобы посмотреть на реально продуктивные рабочие места, создающие новые ценности. Смотрим на следующий отчет Министерства Труда и видим поистине ужасные цифры. В ноябре число рабочих мест в промышленности сократилось на 41 тысячу, в строительстве сокращение на 121 тысячу, производство товаров сократило рабочие места на 172 тысячи.

Зато масса рабочих мест было создано в торговле (набрали временных работников для Рождественских распродаж, по завершении которых они, очевидно, будут уволены) и в правительственных учреждениях. Таким образом, важно зафиксировать, что несмотря на замедление скорости сокращения рабочих мест в целом, имеет место деградация структуры рынка труда, уничтожение реально продуктивных мест и замещение их никчемными рабочими местами.

Наш добрый друг американский блоггер Джон Гальт провел исследование рынка труда за более или менее длительный период и построил следующие интересные графики (оригинал его публикации).

Вот как выглядит число рабочих мест в промышленности США с конца 30-х по настоящее время:

Вот как выглядит число рабочих мест в строительстве:

Некоторые говорят. Появились информационные технологии, и масса народу работает теперь там. Глупости, вот число рабочих мест в IT:

Сокращение везде!

Зато мы видим рост рабочих мест в правительстве (что включает в себя армию):

И рост числа людей вычеркнутых из рынка труда (пенсионеры, зеки, профессиональный бичи и получатели пособий и т.д.):

Таким образом, об оздоровлении рынка труда США может говорить либо глупый невежда, либо подлый лжец. Вековой тренд аннигиляции производительных рабочих мест США еще не развернулся.

Смотрим показатели бюджета (источник), исходные данные:

или нормализованные по методике, описанной здесь, в процентах от дохода бюджета:

Все ключевые статьи — пособия голодающим, пособия по безработице, военная расходы, социалка и т.д. продолжают расти.

Можно еще посмотреть, что происходит на местах, например, в Калифорнии. Наш добрый друг Контролер Калифорнии Джон Чан как раз опубликовал очередной месячный отчет.

Что интересного там можно отметить?

Поступления в бюджет Калифорнии с 1 июля 2009 по конец ноября составили 29,7 миллиардов (в аналогичном периоде 2008 — 32.7), траты за этот период составили 42.2 миллиарда (год назад — 50). Таким образом, если на 1 июля дефицит кеша составлял 11.9 миллиард, то на конец ноября он составил уже внушительные 24.4 миллиарда, несмотря на внушительное сокращение затрат.

Кстати, любопытно посмотреть на что именно режутся затраты. Например

а) университет Калифорнии за период с 1 июля по 30 ноября 2009 получил 288 миллионов. В аналогичный период 2008 года — получил 1353 миллион. Произошло пятикратное сокращение!

б) прочие университеты и колледжи штата — 255 миллионов в этом году против 1550 в 2008 – падение в 6 раз!

в) школы — 13849 миллионов в 2009 против 16982 миллионов в 2008

и т.д.

Режется почти все, но образование — безусловный чемпион по скорости сокращения.

Кроме того, Контролер штата, как обычно, кроме отчета с сухими финансовыми таблицами, выпустил месячный обзор текстом и заметками своих помощников. Процитирую пару особо вкусных мест:

«…15% от всего объема ипотек, выданных в Калифорнии, пропустили во втором квартале время платежа на 60 дней и более, что означает, что от 400 до 600 тысяч домов будут конфискованы в некоторой перспективе…»

«…При том, что число новостроек находится на рекордно низком уровне, рост населения Калифорнии с 90-х не был обеспечен жильем, особенно в доступной ценовой категории…» (процитирую на эту тему свой предыдущий обзор – «То есть нового жилья в США строили в разы меньше, но стоимость нового жилья росла! Парадокс, причиной которого был многолетний спекулятивный пузырь на недвижимости, результатом которого стало и падение рождаемости, и превращение американцев в нацию ипотечных рабов»)

«…Средняя стоимость жилья выросла с 210 тысяч в 2001 до 510 тысяч в 2007, годовой темп роста составил 16.5%. Удивительно, как много «экспертов» отрицали, что на рынке жилья в штате был раздут пузырь. В этом году цены на жилье вернулись на уровень 2001 года.. «

«…Рост ВВП США в третьем квартале был обусловлен не улучшениями фундаментальных показателей, а массивными вливаниями средств из госбюджета. Это помогло удалить краткосрочные симптомы болезни, но одновременно помешало процессу национального выздоровления...»

Такое впечатление, что это не публикация официального должностного лица, а статья Линдона Ларуша или публикация на форумахГлобальной Авантюры. Дело в том, что с каждым днем все больше людей, в том числе, на должностях охватывает ужас перед надвигающимися событиями и они, понимая, что терять им особо нечего, начинают говорить правду.

Тем временем, пирамидка ГКО США, как и ожидалось в предыдущем обзоре, возобновила свой рост (источник данных). Для новых читателей — методика расчета была описана в «Опасность цунами».

В денежном выражении:

или, в процентах от месячного дохода бюджета:

Сумма к погашению в ближайший месяц вновь вышла на «нормальный» уровень в 3 месячных дохода.

Самое важное, что происходит на рынке госдолга США случилось 9 и 10 декабря на аукционе по продаже облигаций на 10 и 30 лет.

Если посмотреть внимательно на эти аукционы и несколько предыдущих (источник данных), то можно отметить следующие факты:

1) Аукцион 9 декабря по продаже десятилетних облигаций США. Соотношение заявок покупателей к проданному долгу было на четырех последних аукционах (проводятся раз в месяц) в среднем — 2.92. На этом — 2.62, покупателей стало меньше. Indirect bidders, под которыми выступают иностранные центробанки, купили на четырех последних аукционах в среднем — 45.2%, на этом лишь 34.9%. Это означает, что больше чем обычно купили посредники, которые покупают бумаги с целью перепродажи, что неизбежно скажется на ставках.

2) Аукцион 10 декабря по продаже тридцатилетних облигаций США подтвердил, что провал предыдущего аукциона не случайность, а новый тренд. Средняя доходность за предыдущие 4 аукциона — 4.25%, на только что проведенном — 4.42%. При этом среднее соотношение заявок к объемам на четырех предыдущих аукционах — 2,52. На этом аукционе — 2,45. Покупателей меньше НЕСМОТРЯ на рост доходности.Средняя доля, купленная indirect bidders на 4-х предыдущих аукционах, составляла 43.5%, а сейчас составила лишь 40,1%.

Наблюдается ровно тот же процесс, что и на десятилетках, только тут уже и доходность начала рост, а на десятилетках пока рост лишь наметился, они пойдут следующим эшелоном.

Причина проста. Начался отток лохов. Теперь, чтобы заманить лохов придется платить все больший и больший процент. Это первые звоночки, потом процесс роста примет обвальный характер (что, кстати, аннигилирует ипотеку в США, так как ставка по ипотеке – производная от доходности длинных бумаг).