Отсутствие работающего внутреннего рынка зерна негативно влияет в том числе и на доходность элеваторов, поскольку их основной функцией сейчас есть укрупнение партий и их отгрузка в припортовые элеваторы.

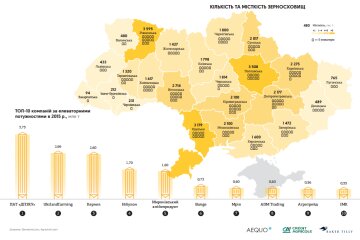

В Украине более 150 агрохолдингов, более 3 тысяч элеваторов и напольных складов хранения агропродукции. До 2014 года была обязательная сертификация элеваторов, поэтому известно, что больше 1200 из них проходили такую сертификацию. Бизнес ландшафт Украины значительно изменился с 2014 года: часть элеваторов осталась в Крыму, часть — на востоке Украины. Таки образом, на конец 2016 г. мы насчитали 874 элеваторов, которые выдают складские документы на зерно и оценили «подсобную» часть чуть больше, чем 1800 агрохранилищ, использующихся для промежуточного хранения. Общий объем единовременного хранения зерновых в Украине по оценке экспертов Agroxy (платформа онлайн торговли зерновыми) составляет около 65 млн т, из которых чуть больше 40 млн т — это сертифицированные склады. Таким образом, не затрагивая вопрос качества Украинских зернохранилищ, можно сказать, что их общий объем более чем достаточен для хранения даже рекордных урожаев зерна в 70+ млн т. При этом идет строительство порядка 1.5 млн тонн (порядка 20 новых элеваторов) в год. Оценить темпы и объемы модернизации складов сложнее, но по консервативным оценкам ежегодно более 1 млн т зерновых складов проходят определённую степень модернизации. При этом более 80% зернохранилищ имеют отгрузку на ж/д транспорт. Средняя интенсивность отгрузки линейных элеваторов на ж/д составляет 900+ тонн в сутки, хотя интенсивность отгрузки может значительно различаться на разных элеваторах и, обычно, ограничена нехваткой подвижного состава.

По утверждению самих элеватористов хранение зерна — это не самый выгодный бизнес, так инвестиция в новый элеватор окупается в среднем за 12-15 лет. Срок значительный, особенно для украинских реалий. На вопрос почему же ее проводят, если это не выгодно обычно ответ такой: есть средства, к тому же начальство (в вертикально интегрированных холдингах) таким образом борется за долю рынка зерновых, пытаясь обеспечить хранение для урожая, собранного со своих земель, и захватить наибольшую долю в регионе для заработка на урожаях тех, кто не занимается экспортным трейдингом.

«Те, кто контролирует сети линейных элеваторов и транспортировку в порты или на рейд, могут уверенно реализовывать долгосрочные экспортные контракты. Остальные же вынуждены работать на них или, в лучшем случае, на их условиях» Наталия Дресвянникова, СEO Agroxy.

Трейдеры же, в свою очередь, имеют две основные тенденции: 1) расширение собственных элеваторных сетей и организация альтернативной логистики с экспортной перевалкой (речной, например). 2) Скупка зерна прямо с поля. Покупая с поля, трейдеры берут на себя расходы и риски, связанные с хранением и доработкой урожая, зарабатывая на этом до 30% еще при покупке зерновых. Такая ситуация выгодна трейдеру с уже проплаченным экспортным контрактом, но ликвидация налоговых льгот для аграриев (теперь на НДС, а в 2018 — и на налог на прибыть) одновременно с автоматизированным фискальным контролем скоро оставит покупку зерна за наличные в прошлом. Тем более, что экспортер теперь рискует задержкой всей партии, если выясняется, что даже малая часть зерна была куплена за кэш (без НДС).

В последнее время все меньше производителей имеет желание отдавать 20-30% доходности трейдерам и все большее число агропроизводителей держат пшеницу, кукурузу, ячмень, продавая зерно либо при выгодной конъюнктуре рынка, либо при возникновении расходов. Таким образом, расходы на хранение зерна (хранение на сертифицированном элеваторе 1 тонны зерна составляет 12-15USD в год) можно рассматривать как стоимость входного билета в длинный рынок зерна. Однако без механизма быстрой онлайн продажи «словить» выгодную международную конъюнктуру и заключить сделку на пике цены получалось только случайным образом: слишком непредсказуем и непрозрачен рынок зерна в Украине. Стандартная практика фермера в США — продать урожай по фьючерсному контракту и это — хороший совет примерно для 20% украинских аграриев, то есть для тех, кто имеет репутацию и выход на международные рынки капитала. Для остальных же продажа зерна по разумно оцененным фьючерсным контрактам на кукурузу, ячмень или пшеницу — это пока из области фантастики.

Отсутствие работающего внутреннего рынка зерна негативно влияет в том числе и на доходность элеваторов, поскольку их основной функцией сейчас есть укрупнение партий и их отгрузка в припортовые элеваторы. Таки образом, за рамками высокого сезона большинство элеваторов заполнено в лучше случаи на 60%. Зарубежные покупатели не питают иллюзий относительно хранения зерна в Украине, даже несмотря явную дешевизну такого хранения в сравнении с мировыми ценами. Чаще причиной тому есть недостаточный уровень автоматизации и контроля качества при хранении, а так же всем известная катастрофическая ситуация с судебной системой.

Таким образом, все большее число элеваторов задумывается о том, как повысить оборот зерна и увеличить сроки хранения. Обычной практикой есть «запуск» на элеватор нескольких крупных трейдеров, осуществляющих скупку и укрупнение партий, при этом сам элеватор зарабатывает, в основном, на сушке и доработке зерновых больше, чем на его хранении. Чем больше трейдеров и владельцев зерна элеватор может привлечь, тем больше будет его доходность от свих основных операций. Попытки же совмещать трейдинг и хранение у не сетевых элеваторов могут закончится потерей репутации безопасного хранителя зерна. Ведь теперь «соседний» элеватор всегда рядом. Карту элеваторов Украины с расценками хранения сушки и приработки зерновых можно найти здесь.